瞭望塔财经前言:“一家九成命脉系于单一客户,还敢在IPO前夕放弃核心专利大盘股票配资网,是底气十足还是暗藏隐忧?”

近期,北京昊创瑞通电气设备股份有限公司(以下简称“昊创瑞通”)又开启了创业板IPO之路,瞭望塔财经发现,这家成立17年的智能配电设备企业,自2023年6月IPO申请获深交所受理后,已历经三轮监管问询,却在2024年4月关键节点突然主动申请中止审核。

瞭望塔财经通过每日经济新闻的报道了解到,昊创瑞通2023年实现6.72亿元营收、8740万元净利润的业绩可谓亮眼。但穿透招股书和监管问询函,高度依赖国家电网、核心技术存疑、财务数据矛盾、实控人出资瑕疵等硬伤交织,使其上市之路迷雾重重。

1、国家电网“输血”的配电设备商

瞭望塔财经通过招股书了解到,昊创瑞通诞生于2007年2月,由段友涛、张伶俐夫妇共同创办。两人在电力设备行业拥有多年经验,段友涛曾在北京科力恒电力技术有限昊创瑞通、北京金天科创电气设备有限昊创瑞通担任销售管理职务,张伶俐则具有财务和市场背景。

昊创瑞通定位为智能配电设备及配电网数字化解决方案提供商,三大核心产品构成收入支柱:智能环网柜、智能柱上开关和箱式变电站。这些设备广泛应用于城市电网、农村电网改造及工业配电系统,承担着电网故障识别与保护的关键功能。

瞭望塔财经通过公开资料了解到,昊创瑞通成立仅1个月,便与国家电网开展合作。这在首轮问询回复中被解释为:“2013年前,国家电网未设置合格供应商制度,相关供应商满足招投标文件要求即可参与投标”。

股权结构呈现典型的家族控制特征。截至招股书签署日,段友涛夫妇直接和间接控制75.03%股份,形成绝对控股。昊创瑞通董事兼副总经理王敬伟持股12.79%,是唯一持股超5%的高管。

2021-2023年,昊创瑞通业绩呈现快速增长,营收从3.81亿元升至6.72亿元,净利润由5094万元增至8741万元710。但2023年智能环网柜销售收入却同比下降14.75%,显露疲态。

2、IPO之路,三轮回合的监管拷问

2023年6月,昊创瑞通创业板IPO申请获深交所受理,长江证券担任保荐机构。这并非长江证券与昊创瑞通的首次资本合作,但具体历史合作细节未在招股书中详述。

三轮问询,节奏迥异:首轮问询耗时186天回复,而第三轮仅用29天便完成。这种提速背后,是监管层对昊创瑞通核心问题的持续聚焦。

2024年4月25日,深交所公告显示:“因昊创瑞通及保荐人主动申请中止发行上市审核程序,根据相关规定,决定中止其发行上市审核”。这一突然动作发生在三轮问询完成后,引发市场诸多猜测。

在审核过程中,中介机构执业质量已遭质疑。首轮问询中,深交所指出中介机构“未认真、严谨、准确填报审核关注要点”,对60多项要点选择事项与招股书披露存在差异。更严重的是,昊创瑞通在引用同行数据时出现低级错误,将“营业收入”与“主营业务收入”混同,导致双杰电气、金冠股份的产品结构数据失真。

保荐机构长江证券的执业质量因此被推上风口浪尖。

3、客户依赖症,悬顶之剑

昊创瑞通的命脉,几乎完全系于单一大客户。瞭望塔财经通过招股书了解到,2021-2023年,昊创瑞通对国家电网销售收入占比均接近90%,分别高达91.87%、88.92%和91.99%。毛利依赖度更高,同期占比达94.19%、93.84%和93.92%。

这种依赖带来两大风险敞口:

一是财务内控隐患。报告期内第三方回款比例惊人攀升,2023年上半年高达66.99h。昊创瑞通解释为国家电网推行付款“省级集中”,由省级总昊创瑞通统一代付货款。但如此高比例的非直接回款,给财务真实性核查带来巨大挑战。

二是业务可持续性风险。2023年昊创瑞通智能环网柜销售下滑,解释为“减少对非国网客户销售以降低回款风险”。这暴露出在强势客户面前,议价能力和业务调整空间极为有限。

更令人担忧的是产品质量问题。报告期内昊创瑞通三次被国家电网暂停中标资格,涉及国网北京市电力昊创瑞通和国网浙江省电力有限昊创瑞通,相关订单金额累计达258万元。虽然昊创瑞通称这属于“最轻处罚措施”,但屡次因质量问题被罚,难免影响其在新一轮招标中的竞争力。

4、核心技术迷雾,专利放弃玄机

作为申报创业板的高新技术企业,昊创瑞通的创新能力面临严峻拷问。

昊创瑞通研发投入明显不足。2021-2023年,研发费用率分别为3.75%、3.09%和3.47%,低于行业平均水平。截至2023年末,38名研发人员仅占员工总数11.11%,人才储备薄弱。

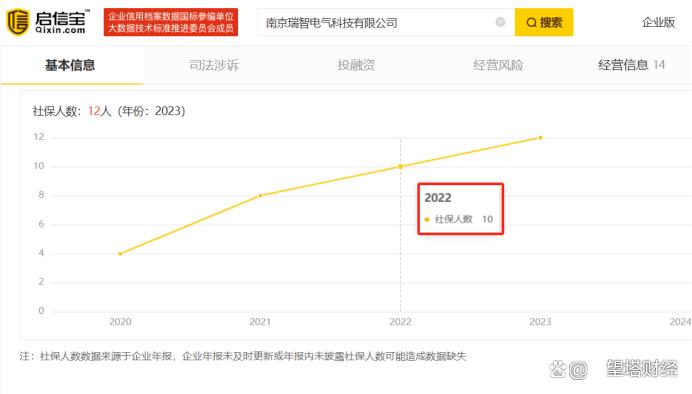

研发外包决策更显蹊跷。2022年,昊创瑞通委托南京瑞智电气科技开发“物联网型超低功耗配电自动化终端项目”。而瞭望塔财经通过启信宝查询得知,该供应商当时成立仅2年,员工仅10人。如此核心技术的攻关交给小微企业,创新能力真实性存疑。

(南京瑞智电气科技当时缴纳社保人数数据)

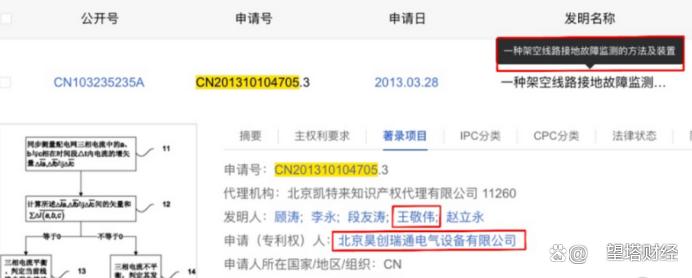

一项专利的异常放弃引发深交所警觉。据招股书披露,昊创瑞通曾拥有发明专利“一种架空线路接地故障监测的方法及装置”(CN201310104705.3),该专利由现任董事王敬伟参与发明。蹊跷的是,在IPO申报前的2023年3月,昊创瑞通主动放弃此项专利,导致其在招股书中“查无踪迹”。

该专利涉及的核心技术——“接地故障识别”,恰恰是昊创瑞通主打产品智能环网柜和智能柱上开关的关键功能。发明专利有效期通常为20年,此专利本应2033年到期,提前10年放弃背后动机令人生疑。

更复杂的是王敬伟的背景。2013-2019年期间,他同时在科力恒久与昊创瑞通任职。科力恒久官网显示,其产品包括环网箱、柱上断路器等,与昊创瑞通产品高度重合。该专利的申请日(2013年8月)恰处王敬伟双重任职期间,权属问题埋下隐患。

(昊创瑞通主动放弃专利)

5、业绩增长,数据矛盾重重

昊创瑞通财报呈现的亮眼增长,经不起细节推敲。多个财务指标间的勾稽关系异常,指向可能的业绩包装。

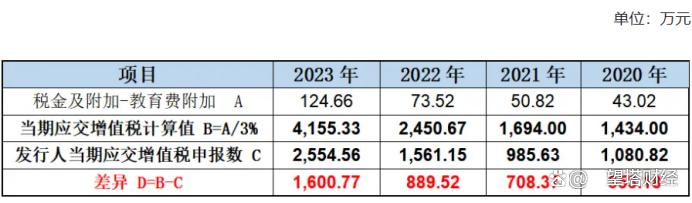

增值税与附加税数据偏离。通过教育费附加反推的应交增值税与昊创瑞通披露数形成重大差异,报告期内差额累计达3551.84万元。这种基础性差异难以用核算误差解释。

固定资产与收入比例异常。2023年昊创瑞通固定资产收入比仅0.06(即1元收入对应0.06元固定资产),远低于行业可比昊创瑞通的0.223。昊创瑞通归因于主要生产基地位于河北青县,厂房成本较低且以外部定制采购为主。

但瞭望塔财经测算发现,即使按行业最高厂房单价还原其固定资产,该指标仍仅为0.13,与行业均值0.29差距显著。这或指向收入虚增或资本投入不足。

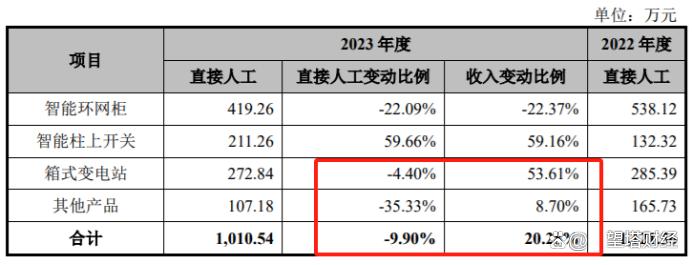

人工成本变动异常。2023年在收入增长20%的情况下,箱式变电站的直接人工成本反降5.33%。昊创瑞通解释为“生产标准化水平提升”,但如此显著的背离难具说服力。

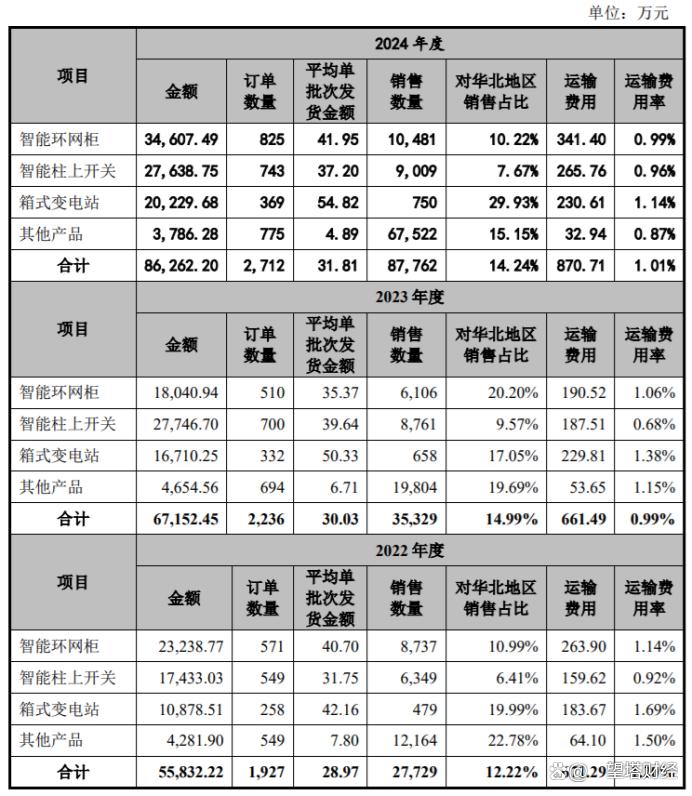

运输费用与订单量的背离。2023年较2021年智能环网柜订单增加131笔,运输费用增加55.9万元,相当于单笔运费4267元;但2022年较2021年订单增加192笔,运费却增加129万元,单笔运费高达6718元。昊创瑞通未合理解释波动原因。

6、实控人往事,治理隐忧深藏

昊创瑞通创始人的历史问题,成为IPO路上的另一道障碍。

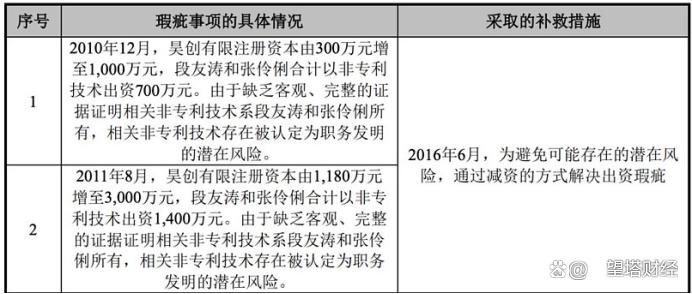

技术出资瑕疵引发两次减资。2010-2011年,段友涛夫妇以三项非专利技术向昊创瑞通增资2100万元。但由于缺乏充分证据证明这些技术非职务发明,2016年6月昊创瑞通通过减资退回技术出资。

该次减资仅履行报纸公告程序,未依法通知债权人,程序存在重大瑕疵。2020年8月,昊创瑞通再次减资仍未履行通知债权人义务。这些历史问题在首轮问询中被重点追问。

高管IPO前夜套现。瞭望塔财经了解到,2023年1月,董事兼副总经理王敬伟以6.5元/股价格将70万股转让给外部人士蔡建仁,套现455万元。该转让价较2021年关辉入股价格溢价44%,但距IPO申报仅隔5个月,时点敏感。

监管对此次股权转让的公允性及是否存在代持提出质疑。昊创瑞通解释为“王敬伟自身资金需求”,但核心高管在IPO临门一脚时减持,难免动摇市场信心。

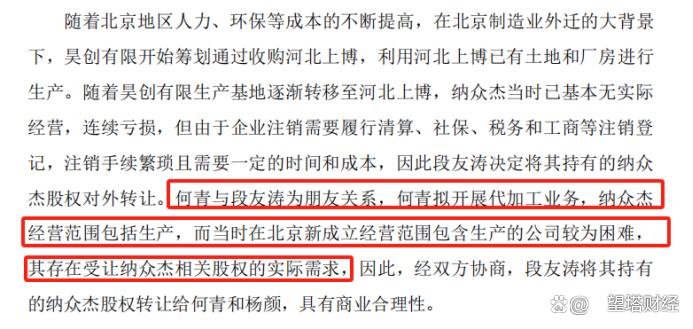

实控人亲属控制的企业曾与昊创瑞通存在关联。瞭望塔财经发现,段友涛曾控股北京纳众杰科技有限昊创瑞通,该昊创瑞通后于2018年无偿转让给何青(兴源系实控人配偶)。而彼时正值北京市淘汰退出一般制造业企业的政策窗口期,转让的商业合理性存疑。

三度被国家电网暂停中标资格,核心专利IPO前夕离奇放弃,九成收入系于单一客户——昊创瑞通的上市之路布满荆棘。昊创瑞通最新招股书预测2024年营收增长25%,净利润仅增14%,增速三连降的疲态已然显现。

在瞭望塔财经看来,长江证券能否护航这艘高度依赖国家电网的配电设备商闯关成功,仍需打上问号。但可确定的是,在监管对“申报即担责”三令五申的当下,招股书中被交易所点出的“低级错误”和存疑的财务勾稽关系,已为这宗IPO蒙上浓重阴影。

电力设备行业竞争加剧,国家电网招标规则变化,昊创瑞通产品毛利率持续承压。在诸多硬伤交织下大盘股票配资网,昊创瑞通的IPO之路注定崎岖。

华夏配资门户提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

推荐资讯